Anmerkungen zum aktuellen Schreiben des Bundesministeriums der Finanzen zu innergemeinschaftlichen Lieferungen – Teil 1

In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, wie sich die Finanzverwaltung zu den Änderungen ab 01.01.2020 im Rahmen der sogenannten „Quick Fixes“ äußert. Die Grundsätze gelten für alle nach dem 31.12.2019 ausgeführten Lieferungen.

Wir wünschen Ihnen viel Spaß beim Lesen!

BMF-Schreiben vom 9. Oktober 2020, III C 3 – S 7140/19/10002

Das BMF-Schreiben finden Sie unter:

Innergemeinschaftliche Lieferungen

1. Was sind innergemeinschaftliche Lieferungen?

Ein Unternehmer aus einem EU-Mitgliedstaat liefert Gegenstände an einen anderen Unternehmer in einem anderen EU-Mitgliedstaat. In Abgrenzung zu den Ausfuhrlieferungen erfolgen diese nicht in einen Drittstaat (z.B. Schweiz), sondern innerhalb der EU-Staaten.

Beispiel:

A ist Unternehmer in Karlsruhe. Er verkauft an den österreichischen Unternehmer Bäckerei U mit Sitz in Wien zwei Eismaschinen für insgesamt 50.000 €. Die Geräte werden im Auftrag von A mit einer beauftragten Spedition zu U nach Wien transportiert. U hat gegenüber A seine österreichische Umsatzsteuer-Identifikationsnummer (USt-ID) angegeben.

Lösung:

Es liegt eine tatsächliche Warenbewegung in das übrige Gemeinschaftsgebiet vor, U ist Unternehmer, der die Eismaschinen für sein Unternehmen erworben hat. Der Erwerb der Eismaschinen unterliegt bei U in Österreich den Vorschriften der Umsatzbesteuerung. Insofern liegt grundsätzlich eine innergemeinschaftliche Lieferung vor.

2. Wie funktioniert das Besteuerungssystem der EU Lieferungen?

Grundsätzlich sind die Lieferungen im Ausgangsmitgliedstaat umsatzsteuerfrei. Im Bestimmungsmitgliedstaat unterlegen sie der Erwerbsbesteuerung.

Damit die Steuerfreiheit vom Lieferanten in Anspruch genommen werden kann, müssen bestimmte gesetzliche, eben auch unionsrechtlich einheitlich vorgeschriebenen, Voraussetzungen erfüllt werden.

Gemäß § 4 Nr. 1 Buchst. b) UStG sind die innergemeinschaftlichen Lieferungen steuerfrei. Die steuerliche Belastung wird durch Erhebung der Erwerbsteuer im Bestimmungsmitgliedstaat hergestellt. Wann eine innergemeinschaftliche Lieferung vorliegt bestimmt § 6a UStG.

Demnach liegt eine innergemeinschaftliche Lieferung gem. § 6a UStG vor, wenn bei einer Lieferung gem. § 3 Abs. 1 UStG die folgenden Voraussetzungen erfüllt sind:

„(1) Eine innergemeinschaftliche Lieferung (§ 4 Nummer 1 Buchstabe b) liegt vor, wenn bei einer Lieferung die folgenden Voraussetzungen erfüllt sind (Auszug Bundesministerium der Justiz und Verbraucherschutz: https://www.gesetze-im-internet.de/ustg_1980/__6a.html):

1. der Unternehmer oder der Abnehmer hat den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet,

2. der Abnehmer ist

a) ein in einem anderen Mitgliedstaat für Zwecke der Umsatzsteuer erfasster Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat,

b) eine in einem anderen Mitgliedstaat für Zwecke der Umsatzsteuer erfasste juristische Person, die nicht Unternehmer ist oder die den Gegenstand der Lieferung nicht für ihr Unternehmen erworben hat, oder

c) bei der Lieferung eines neuen Fahrzeugs auch jeder andere Erwerber,

3. der Erwerb des Gegenstands der Lieferung unterliegt beim Abnehmer in einem anderen Mitgliedstaat den Vorschriften der Umsatzbesteuerung

und

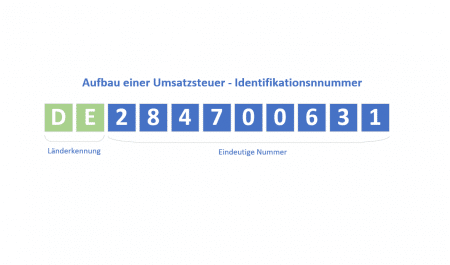

4. der Abnehmer im Sinne der Nummer 2 Buchstabe a oder b hat gegenüber dem Unternehmer eine ihm von einem anderen Mitgliedstaat erteilte gültige Umsatzsteuer-Identifikationsnummer verwendet.

Der Gegenstand der Lieferung kann durch Beauftragte vor der Beförderung oder Versendung in das übrige Gemeinschaftsgebiet bearbeitet oder verarbeitet worden sein.

(2) Als innergemeinschaftliche Lieferung gilt auch das einer Lieferung gleichgestellte Verbringen eines Gegenstands (§ 3 Abs. 1a).

(3) Die Voraussetzungen der Absätze 1 und 2 müssen vom Unternehmer nachgewiesen sein. Das Bundesministerium der Finanzen kann mit Zustimmung des Bundesrates durch Rechtsverordnung bestimmen, wie der Unternehmer den Nachweis zu führen hat.

(4) Hat der Unternehmer eine Lieferung als steuerfrei behandelt, obwohl die Voraussetzungen nach Absatz 1 nicht vorliegen, so ist die Lieferung gleichwohl als steuerfrei anzusehen, wenn die Inanspruchnahme der Steuerbefreiung auf unrichtigen Angaben des Abnehmers beruht und der Unternehmer die Unrichtigkeit dieser Angaben auch bei Beachtung der Sorgfalt eines ordentlichen Kaufmanns nicht erkennen konnte. In diesem Fall schuldet der Abnehmer die entgangene Steuer.“

3. Änderung im Rahmen der Quick Fixes zum 1. Januar 2020

Im Rahmen der sogenannten „Quick Fixes“ wurden ab dem 1. Januar 2020, unter anderem, die Voraussetzungen für die innergemeinschaftliche Lieferungen verändert. Die Veränderungen lassen sich wie folgt zusammenfassen:

- Voraussetzung für die Steuerfreiheit als innergemeinschaftliche Lieferung ist die zutreffende Angabe der jeweiligen Lieferung in der Zusammenfassenden Meldung nach § 18a UStG. Die Möglichkeiten einer Berichtigung der Zusammenfassenden Meldung nach § 18a Abs. 10 UStG bleiben unberührt.

- Der Leistungsempfänger (Unternehmer oder juristische Person, die nicht Unternehmer ist oder den Gegenstand nicht für ihr Unternehmen erwirbt) muss in einem anderen Mitgliedstaat für Zwecke der Umsatzsteuer erfasst sein.

- Der Leistungsempfänger hat gegenüber dem Lieferer eine ihm von einem anderen Mitgliedstaat erteilte gültige Umsatzsteuer-Identifikationsnummer (USt-IdNr.) verwendet.

- Darüber hinaus waren unionsrechtlich zum 1. Januar 2020 erstmalig Vermutungsregelungen aufgenommen worden, die für den Nachweis des Gelangens des Gegenstands in den anderen Mitgliedstaat gelten.

Freuen Sie sich auf den nächsten Beitrag. Es wird um das Thema der Zusammenfassenden Meldung gehen!

Hinweis

Die wiedergegebenen Inhalte dienen der allgemeinen Information. Alle Beiträge sind nach bestem Wissen zusammengestellt. Diese sind weder dafür vorgesehen noch dazu geeignet, eine individuelle Beratung durch fachkundige Personen unter Berücksichtigung der konkreten Umstände des jeweiligen Einzelfalls zu ersetzen. Eine Haftung für deren Inhalt kann nicht übernommen werden. Bitte setzten Sie sich für Ihren individuellen Fall zwingend mit Ihrem steuerlichen Berater in Verbindung.

Villeicht sind Sie auch Interessiert an:

Die Umsatzsteuer-Identifikationsnummer (USt-ID Nr.)

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 4 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und ...

Warum ist die Umsatzsteuer-Identifikationsnummer für Unternehmen wichtig?

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 2 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und...

Warum die USt-ID Prüfung bei innergemeinschaftlichen Lieferungen wichtig ist – ein Beispiel

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 12 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und...

Wie erhalte ich eine USt-ID Nr.?

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 5 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und ...

Was ist das EU Mehrwertsteuer-Informationsaustauschsystem (MIAS)?

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 3 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und ...

Neue USt-IdNr. für Einzelunternehmen in den Niederlanden seit dem 1. Januar 2020

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 13 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante un...